新青安房貸新亂象!傳建商話術民眾「炒房」 專家憂買得起恐付不起

2023.08.23 22:57

農曆7月是傳統房市淡季,但是8月推出的新青安貸款人氣爆棚,申請量已超過千件、金額超過百億,現在卻傳出有建商或房仲拿來變相教民眾「炒房」,祭出「用租金賺價差」的話術,勸誘小資族用五年寬限期過水賺價差套利!對此財政部已下令公股銀行受理時,要審慎評估財務能力,專家也提醒不要陷入「買得起卻付不起」的困境,另外愈晚申請利率補貼愈少。

新青安貸款申貸爆量成長 貸放金額超過百億、申請量千件

鬼月看屋忌諱多,年輕人大多不在意,想趁淡季撿便宜,搭上8月推出的新青安貸款,首購族就能減輕買房負擔。根據八大行庫的最新統計,近期湧現申貸潮,8月上路的前半個月,相較於7月前半個月已爆量成長,貸放金額超過40億元,如果計算還在申請中的,金額已超過百億以上,而申請量超過千件!

建商「用租金賺價差」話術 專家籲:量力而為

然而市場卻傳出有建商或房仲「用租金賺價差」的話術,勸誘小資族利用五年寬限期過水賺價差套利,對此專家提醒年輕人要量力而為,否則容易陷入買得起卻付不起的困境。

吉家網不動產創辦人李同榮表示,年輕人有時候因為建商的促銷,會誤以為就是繳這個寬限期的貸款,想得輕鬆,但五年以後要繳的是可能是2倍或2.5倍的貸款負擔,這個變成讓年輕人,沒有講清楚的話,年輕人很容易下手,很容易衝動下手。

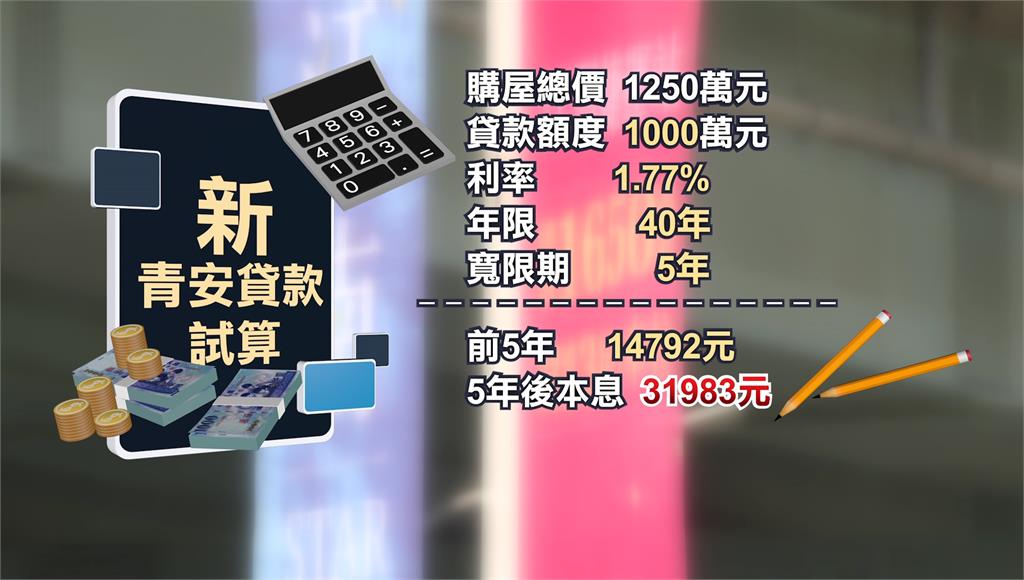

寬限期延長至5年 購屋千萬5年後每月負擔翻倍

以購屋總價1250萬為例,貸款額度上限從800萬元提高到1000萬元,利率下調到百分之1.77,房貸年限30年拉長到40年、寬限期3年拉長到5年,所以前5年只要繳14792元,很容易吸引年輕人入手;然而5年後每月就必須繳本金和利息31983元,負擔立即拉高一倍之多,將面臨分期還本的困難。

李同榮指出,有能力的年輕人,現在也沒有辦法等到低總價的房子要跌多少,基本上很難探那個底,現在可以進場,但是一定要是自己有能力,不要只貪利息的補貼或者是寬限期,其實寬限期拉長有好處也有壞處,有些人沒有好好做財務規劃,就很容易到後來就變成屋奴,就被套住了。

馨傳不動產智庫執行長何世昌也說,建議至少要留下每個月薪水的四成以上的資金,這樣子未來在還款上會比較輕鬆。

新青安貸款越晚申請補貼越少 專家提醒留意預售屋交屋時間

專家提醒新青安愈晚申請利率補貼愈少,因為政策推動有效期三年,從112年8月1日到115年7月31日,超過這個時間就沒有補貼,所以8月1日申請到貸款的人,才能享有完整3年的利率補貼。

專家提醒新青安貸款越晚申請補貼越少。圖/非凡新聞

何世昌點出,新青安房貸目前期限只有3年,如果是購買預售屋的民眾,要注意交屋的時間能不能來得及申辦。

房價高檔推利息補貼銀行授信風險恐增 專家評估有信心

另外專家也擔憂,在房價高檔時推利息補貼,可能使銀行的授信風險增加,李同榮提到,現在大部份貸款都可以8成的話,房價不能跌超過1成半的話,銀行的壓力就會大,會有逾放的事情發生,不過依目前看起來,這波漲幅其實是歷次循環算是比較低的,因為漲都是中南部基期比較低的地方,所以整體平均大概漲幅在百分之60左右,以盤帶跌的機率會比較高,銀行的風險也不會太大。

一般房貸年限最多只有30年,新青安延長到40年是一大利多,但利息支出相對增加,未來如果遇到央行升息,每月本息攤還就會暴增,何世昌表示,雖然房貸拉長到40年,但不代表說一定要還到40年,如果在還款期間,房子賣掉或者是要換房子,可以立即清償,因此不會揹負到40年的房貸,公股銀行或民營銀行內部的統計訊息,大部份的還款年限大概是在15、16年左右。

新青年安心成家房貸這種長期貸款的形式,可以讓貸款人在有限的收入下,能夠更好地規劃自己的財務。

台北/黃梅琴、熊汝璽 責任編輯/張碧珊